>> Toutes les rubriques <<

· Abandon et maltraitance image (6098)

· Civilisations (216)

· Actualités (3313)

· Histoire drole (2213)

· Animaux rigolos (2999)

· Image duo et belles images (3685)

· Image message (2781)

· Santé (1083)

· Bonsoir..bonne nuit..bonne soiree (1959)

· Histoire vrai (animaux) (1904)

horrible ils n'ont vraiment aucune humanité ni de coeur je les déteste

Par Anonyme, le 01.08.2023

ça le fait chez moi

Par Anonyme, le 20.06.2023

bonjour

de passage sur votre blog , quoi de plus beau que l'imaginaire cela laisse libre court

a plein d'idé

Par béchard josé, le 12.06.2023

joli loup. joli texte dessous.

Par Anonyme, le 10.06.2023

mes sincère condoléance

Par Anonyme, le 14.05.2023

· Une Tribu Guaranis de la forêt amazonienne

· histoire drole

· joyeux anniversaire

· fumée

· combien

· dragon

· poux

· grande femme

· hola

· emmanuel beart

· pour ne pas avoir les seins qui tombent

· BERGER

· L’araignée Goliath

· fables

· fables

Statistiques

Date de création : 24.08.2008

Dernière mise à jour :

04.08.2023

96001 articles

Rechercher

Retraite : l'impact de la nouvelle hausse

L'allongement de la durée d'assurance, annoncé mardi par le gouvernement, va fortement affecter la pension des salariés nés après 1960, comme le démontrent nos simulations.

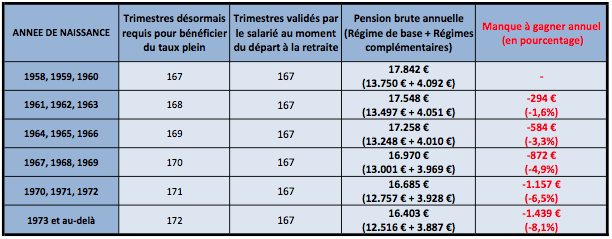

C'est la mesure phare de la réforme des retraites, qualifiée par certains de « réformette », dévoilée cette semaine par Jean-Marc Ayrault : la durée de cotisation nécessaire pour bénéficier d'une retraite à taux plein, c'est-à-dire sans décote, va être portée de 41,5 ans (166 trimestres) en 2018 à 43 ans (172 trimestres) en 2035.

Un dispositif qui s’inscrit dans la lignée du mécanisme actuellement en vigueur, instauré par la loi Fillon de 2003. Depuis 10 ans, la durée d'assurance est en effet calculée tous les ans, pour chaque génération, en fonction des gains d'espérance de vie. Elle progresse ainsi d'un trimestre tous les 2 ou 3 ans.

Elle est fixée à 166 trimestres pour la génération 1956, et devrait passer à 167 trimestres pour ceux nés en 1958, qui pourront prendre leur retraite à partir de 2020.

Au-delà de cet horizon, rien n'était encore défini. Le gouvernement a donc décidé de modifier légèrement le système, en faisant progresser la durée de cotisation de 1 trimestre tous les 3 ans entre 2020 et 2035.

En clair, ceux nés en 1961, 1962 et 1963 devront cotiser 168 trimestres pour profiter du taux plein, ceux nés en 1964, 1965 et 1966 devront cotiser 169 trimestres, et ainsi de suite, jusqu'à la génération 1973 qui devra accumuler 172 trimestres (soit 43 ans).

Quel sera l'impact de cette mesure sur la future pension de ces ménages ?

Pour le savoir, nous avons demandé au cabinet Optimaretraire d'évaluer le manque à gagner d’un salarié désirant prendre sa retraite à 62 ans, soit l'âge légal (qui n’est pas modifié par la réforme), pour chaque génération de 1958 à 1973.

Nous avons pris deux exemples :

un employé avec un salaire annuel brut à la fin de sa carrière de 30.000 euros et 167 trimestres validés, ce qui lui aurait permis de bénéficier du taux plein avant la réforme ; et un cadre, gagnant 80.000 euros brut par an, soit beaucoup plus que l'employé, mais n'ayant accumulé que 160 trimestres (il a commencé à travailler plus tard).

1er cas : salarié non-cadre Salaire annuel brut à la fin de sa carrière : 30.000 euros

2ème cas :

salarié cadre Salaire brut annuel à la fin de sa carrière : 80.000 euros

Ainsi, la pension d'un employé né en 1973, souhaitant partir à 62 ans en 2035, sera inférieure de 8,1% à celle qu'il aurait touché sans cette réforme, c'est-à-dire si la durée de cotisation avait été maintenue à 167 trimestres.

Le manque-à-gagner atteint 7,1% pour notre cadre de la même génération. Soit, tout de même, 2.487 euros en moins par an une fois à la retraite.

De quoi pousser davantage de personnes à retarder leur départ, pour ne pas subir cette décote. C'est d'ailleurs l'objectif principal de cette mesure : inciter les Français à travailler plus longtemps, et donc cotiser davantage, sans pour autant toucher à l'âge légal de départ.

Cela permettra de faire rentrer quelque 2,7 milliards d'euros supplémentaires par an dans les caisses de l'Etat à l'horizon 2030, selon le chiffrage communiqué par Matignon. Pas sûr, toutefois, que cela suffise à équilibrer les régimes de retraite. "Vu la modestie des mesures annoncées, de nouvelles réformes sont probables", estime Marc Darnault, du cabinet Optimaretraite.

D'où le risque que les personnes nées en 1973 et au-delà aient, en fait, bien plus que 43 années d'assurance à valider pour bénéficier d'une retraite à taux plein, même si le gouvernement affirme le contraire…