travail vie france fond cadre automne carte revenu cadres cadre

Rubriques

>> Toutes les rubriques <<

· Abandon et maltraitance image (6098)

· Civilisations (216)

· Actualités (3313)

· Histoire drole (2213)

· Animaux rigolos (2999)

· Image duo et belles images (3685)

· Image message (2781)

· Santé (1083)

· Bonsoir..bonne nuit..bonne soiree (1959)

· Histoire vrai (animaux) (1904)

horrible ils n'ont vraiment aucune humanité ni de coeur je les déteste

Par Anonyme, le 01.08.2023

ça le fait chez moi

Par Anonyme, le 20.06.2023

bonjour

de passage sur votre blog , quoi de plus beau que l'imaginaire cela laisse libre court

a plein d'idé

Par béchard josé, le 12.06.2023

joli loup. joli texte dessous.

Par Anonyme, le 10.06.2023

mes sincère condoléance

Par Anonyme, le 14.05.2023

· Une Tribu Guaranis de la forêt amazonienne

· histoire drole

· joyeux anniversaire

· fumée

· combien

· dragon

· poux

· grande femme

· hola

· emmanuel beart

· pour ne pas avoir les seins qui tombent

· BERGER

· L’araignée Goliath

· fables

· fables

Statistiques

Date de création : 24.08.2008

Dernière mise à jour :

04.08.2023

96001 articles

Rechercher

Quelle retraite si vous avez 44, 45 ou 46 ans ?

Pour les générations nées entre 1967 et 1969, c'est la douche froide. En particulier pour les cadres et les professions indépendantes, avocats, médecins.

Partir sans décote tiendra de l'exploit pour tous ceux qui ont fait des études.

Ceux qui sont nés en 1967, 1968 ou 1969 devront en effet travailler 170 trimestres pour toucher une pension à taux plein. A priori faisable, puisque cela ne représente qu'une année de cotisations en plus par rapport à ceux qui partent actuellement à la retraite.

Mais, dans les faits, ceux qui ont fait de longues études et qui ont commencé à travailler tardivement, auront du mal à accumuler le nombre de trimestres requis et risquent de voir leur pension fondre. La faute au mécanisme de la décote .

En effet, à l'Arrco et sur la tranche B de l'Agirc, le taux de liquidation est calculé en fonction de la durée d'assurance. A savoir, 4 trimestres perdus entraînent 4% de moins sur sa pension complémentaire, qui représente souvent la part la plus importante des pensions des cadres. A titre d'exemple, un cadre rémunéré 66.400 euros en fin de carrière peut au mieux espérer toucher 32.074 euros (dont seulement 18.565 euros pour le régime complémentaire).

Le cadre sup' à 120.000 euros par an tombera à 40.504 euros (dont 24.669 euros pour l'Agirc et l'Arrco), le cadre dirigeant à 400.000 euros ne gagnera plus que 91.440 euros (dont 83.264 euros pour l'Agirc et l'Arrco).

Pour le médecin, l'avocat, les calculs ne sont pas plus réjouissants. Le taux de remplacement ne dépasse pas 29%, et leur revenu annuel atteint difficilement 25.774 euros.

Même avec un revenu d'activité de 67.200 euros, le consultant, lui, s'en tire péniblement avec une retraite de 12.956 euros et il devra travailler deux ans et demi en plus s'il veut toucher sa pension à taux plein.

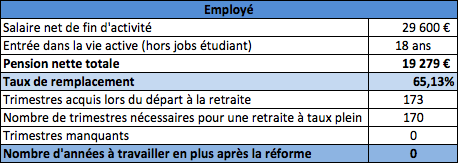

Seuls les employés sont épargnés, à condition qu'ils aient commencé à travailler à 18 ans. D'où l'importance de penser à mettre une stratégie de fin de carrière pour préparer ses vieux jours longtemps à l'avance.

Depuis le 1er juillet 2012, les caisses de retraite proposent des bilans personnalisés aux assurés âgés de 45 ans et plus qui en font la demande. Utile pour faire un point et préparer l'avenir en toutes connaissances de causes.