bonne cadre argent revenu cadres cadre

Rubriques

>> Toutes les rubriques <<

· Abandon et maltraitance image (6098)

· Civilisations (216)

· Actualités (3313)

· Histoire drole (2213)

· Animaux rigolos (2999)

· Image duo et belles images (3685)

· Image message (2781)

· Santé (1083)

· Bonsoir..bonne nuit..bonne soiree (1959)

· Histoire vrai (animaux) (1904)

horrible ils n'ont vraiment aucune humanité ni de coeur je les déteste

Par Anonyme, le 01.08.2023

ça le fait chez moi

Par Anonyme, le 20.06.2023

bonjour

de passage sur votre blog , quoi de plus beau que l'imaginaire cela laisse libre court

a plein d'idé

Par béchard josé, le 12.06.2023

joli loup. joli texte dessous.

Par Anonyme, le 10.06.2023

mes sincère condoléance

Par Anonyme, le 14.05.2023

· Une Tribu Guaranis de la forêt amazonienne

· histoire drole

· joyeux anniversaire

· fumée

· combien

· dragon

· poux

· grande femme

· hola

· emmanuel beart

· pour ne pas avoir les seins qui tombent

· BERGER

· L’araignée Goliath

· fables

· fables

Statistiques

Date de création : 24.08.2008

Dernière mise à jour :

04.08.2023

96001 articles

Rechercher

Quelle retraite si vous avez 41, 42 ou 43 ans ?

Leur projet de retraite reste hypothétique et ce n'est pas cette réforme qui va les rassurer. D'autant que partir sans décote tiendra de l'exploit pour tous ceux qui ont fait des études.

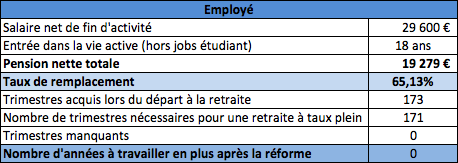

Pas trop de dégâts pour les employés, qui ont souvent débuté leur carrière à 18 ans et parviendront aisément à accumuler 171 trimestres requis pour toucher une pension à taux plein.

D'après nos simulations, leur pension ne tombera jamais sous la barre des 65% de leur dernier salaire net.

Pour les commerçants, c'est plus compliqué. Même s'ils ont commencé à travailler à 19 ans, ont travaillé les 171 trimestres requis, ils toucheront au mieux 40,57% de leur dernier revenu.

Soit 13.389 euros pour leur pension nette totale contre 33.000 euros en fin d'activité. Pour les cadres, la potion est encore plus amère : la décote appliquée au regard des trimestres manquants à l'appel (près de 13 trimestres en moyenne) se traduira par une pension équivalente au mieux à 47,61% de leur dernier salaire, au pire à 22,65% pour un cadre dirigeant.

"Il perdent entre 5 et 10 points par rapport au calcul actuel dans le régime de base, commente Marc Darnault d'Optimaretraite. Mais ils risquent de voir fondre leur retraite complémentaire".

En effet, à l'Arrco et sur la tranche B de l'Agirc, le taux de liquidation est calculé en fonction de la durée d'assurance.

A savoir, 4 trimestres perdus entraînent au minimum 4% de moins sur sa pension complémentaire. Résultat : ils devront travailler jusqu'à plus de 4 ans au-delà de l'âge légal (soit jusqu'à 66 ans) s'ils veulent percevoir une retraite à taux plein.

Pour les professions libérales, les estimations ne sont guère plus réjouissantes. Le médecin ne gagnera à peine plus d'un quart de son dernier revenu net d'activité, l'avocat et le consultant moins d'un cinquième.

A moins qu'ils ne décident de travailler au-delà de l'âge légal de la retraite, à savoir entre un peu moins d'un an et 3 ans et demi en plus. Ceux qui touchent de gros salaires ont donc intérêt à placer très tôt leur argent dans des produits d'épargne retraite.

Comme les cotisations sociales sont plafonnées (par exemple, 8 plafonds de la sécurité de sociale pour les cadres), leur salaire net est plus élevé, ce qui leur permet aisément d'épargner", relativise Marc Darnault. L'idée : prévoir ses vieux jours le plus tôt possible pour anticiper cette chute de revenus.