aimer amis amitié amour ange animal animaux article bébé belle bonne chat

Rubriques

>> Toutes les rubriques <<

· Abandon et maltraitance image (6098)

· Civilisations (216)

· Actualités (3313)

· Histoire drole (2213)

· Animaux rigolos (2999)

· Image duo et belles images (3685)

· Image message (2781)

· Santé (1083)

· Bonsoir..bonne nuit..bonne soiree (1959)

· Histoire vrai (animaux) (1904)

horrible ils n'ont vraiment aucune humanité ni de coeur je les déteste

Par Anonyme, le 01.08.2023

ça le fait chez moi

Par Anonyme, le 20.06.2023

bonjour

de passage sur votre blog , quoi de plus beau que l'imaginaire cela laisse libre court

a plein d'idé

Par béchard josé, le 12.06.2023

joli loup. joli texte dessous.

Par Anonyme, le 10.06.2023

mes sincère condoléance

Par Anonyme, le 14.05.2023

· Une Tribu Guaranis de la forêt amazonienne

· histoire drole

· joyeux anniversaire

· fumée

· combien

· dragon

· poux

· grande femme

· hola

· emmanuel beart

· pour ne pas avoir les seins qui tombent

· BERGER

· L’araignée Goliath

· fables

· fables

Statistiques

Date de création : 24.08.2008

Dernière mise à jour :

04.08.2023

96001 articles

Rechercher

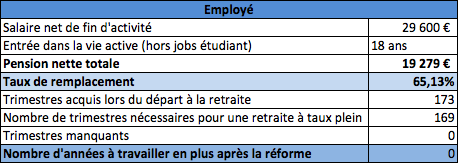

Quelle retraite si vous avez 40 ans ou moins ?

Cotiser plus longtemps pour gagner moins, voici ce qui attend les jeunes générations, les moins gâtées par la réforme.

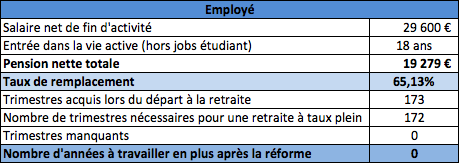

Un employé avec un salaire net en fin d'activité de 29.600 euros sera relativement épargné.

En effet, comme il a commencé à travailler à 18 ans, il aura accumulé plus de 172 trimestres de cotisation. Il peut donc espérer partir à la retraite à taux plein dès 62 ans, tout en touchant un peu plus de 65% de son dernier salaire.

Soit environ 1.600 euros net mensuels. Les fonctionnaires s'en tirent aussi plutôt bien, avec un taux de remplacement estimé à 60,10% s'il prend sa retraite à 62 ans.

Et ce, même s'il part avant d'avoir acquis les 172 trimestres nécessaires pour toucher sa pension à taux plein.

Un cadre qui gagne 66.400 euros par an et est entré dans la vie active à 21 ans peut espérer gagner près de 47% de son dernier salaire.

Soit près de 2.597 euros par mois rien que pour le régime de base. Il lui manquera 8 trimestres de cotisation et devra donc travailler deux années de plus pour partir à taux plein.

Sans surprise, ceux qui étudient le plus longtemps et qui gagnent le plus sont les moins bien lotis. Ainsi, les cadres dirigeants toucheront seulement 22,44% de leur dernier une fois à la retraite.

En étant entré dans la vie active à 24 ans, il leur manquera en effet 19 trimestres de cotisation, ce qui, par le mécanisme de la décote , plombera leur future pension.

La sanction est encore plus sévère pour les consultants, qui ne toucheront que 18,72% de leur dernier revenu, à savoir seulement 1.048,50 euros mensuels.

Même sanction pour les médecins et les avocats qui ont commencé à travailler tard. Il est vrai que les indépendants acquittent d'une manière générale moins de charges sociales que les salariés.

Ceci explique en partie les faibles pensions qu'ils auront à la retraite, en contrepartie, ils perçoivent pour un même budget de rémunération, un revenu net plus important que les salariés.

Il est donc fondamental pour eux d'utiliser une partie de ce gain pour mettre en place plus tôt une cotisation dans un régime supplémentaire par capitalisation comme les contrats Madelin ( ici notre comparateur de contrats Madelin ).

Et ce n'est pas l'aide au rachat de trimestres pour années d'études, qui devraient les aider à mieux digérer les efforts qu'ils vont devoir concéder. "C'est un placement totalement hypothétique à cet âge", alerte Marc Darnault, consultant du cabinet Optimaretraite. Un point étonnant, toutefois, note cet expert : "le projet loi stipule que, pour les assurés nés après 1973, la durée d'assurance requise restera à 43 ans".

Mais les jeunes ne sont pas dupes, ils le savent bien : la réforme Hollande n'est pas la première, ni la dernière. Bien d'autres tours de vis les attendent d'ici leur retraite à l'horizon 2050.

humour

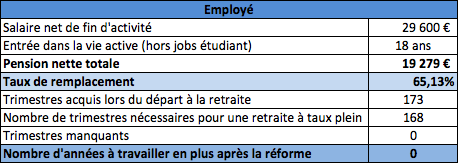

Quelle retraite si vous avez 41, 42 ou 43 ans ?

Leur projet de retraite reste hypothétique et ce n'est pas cette réforme qui va les rassurer. D'autant que partir sans décote tiendra de l'exploit pour tous ceux qui ont fait des études.

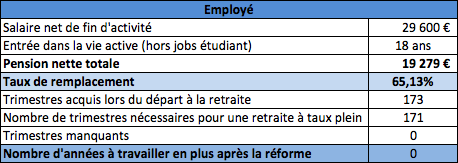

Pas trop de dégâts pour les employés, qui ont souvent débuté leur carrière à 18 ans et parviendront aisément à accumuler 171 trimestres requis pour toucher une pension à taux plein.

D'après nos simulations, leur pension ne tombera jamais sous la barre des 65% de leur dernier salaire net.

Pour les commerçants, c'est plus compliqué. Même s'ils ont commencé à travailler à 19 ans, ont travaillé les 171 trimestres requis, ils toucheront au mieux 40,57% de leur dernier revenu.

Soit 13.389 euros pour leur pension nette totale contre 33.000 euros en fin d'activité. Pour les cadres, la potion est encore plus amère : la décote appliquée au regard des trimestres manquants à l'appel (près de 13 trimestres en moyenne) se traduira par une pension équivalente au mieux à 47,61% de leur dernier salaire, au pire à 22,65% pour un cadre dirigeant.

"Il perdent entre 5 et 10 points par rapport au calcul actuel dans le régime de base, commente Marc Darnault d'Optimaretraite. Mais ils risquent de voir fondre leur retraite complémentaire".

En effet, à l'Arrco et sur la tranche B de l'Agirc, le taux de liquidation est calculé en fonction de la durée d'assurance.

A savoir, 4 trimestres perdus entraînent au minimum 4% de moins sur sa pension complémentaire. Résultat : ils devront travailler jusqu'à plus de 4 ans au-delà de l'âge légal (soit jusqu'à 66 ans) s'ils veulent percevoir une retraite à taux plein.

Pour les professions libérales, les estimations ne sont guère plus réjouissantes. Le médecin ne gagnera à peine plus d'un quart de son dernier revenu net d'activité, l'avocat et le consultant moins d'un cinquième.

A moins qu'ils ne décident de travailler au-delà de l'âge légal de la retraite, à savoir entre un peu moins d'un an et 3 ans et demi en plus. Ceux qui touchent de gros salaires ont donc intérêt à placer très tôt leur argent dans des produits d'épargne retraite.

Comme les cotisations sociales sont plafonnées (par exemple, 8 plafonds de la sécurité de sociale pour les cadres), leur salaire net est plus élevé, ce qui leur permet aisément d'épargner", relativise Marc Darnault. L'idée : prévoir ses vieux jours le plus tôt possible pour anticiper cette chute de revenus.

humour

Quelle retraite si vous avez 44, 45 ou 46 ans ?

Pour les générations nées entre 1967 et 1969, c'est la douche froide. En particulier pour les cadres et les professions indépendantes, avocats, médecins.

Partir sans décote tiendra de l'exploit pour tous ceux qui ont fait des études.

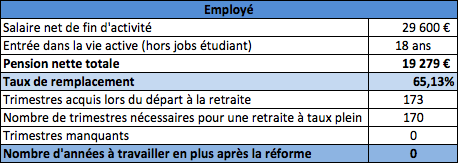

Ceux qui sont nés en 1967, 1968 ou 1969 devront en effet travailler 170 trimestres pour toucher une pension à taux plein. A priori faisable, puisque cela ne représente qu'une année de cotisations en plus par rapport à ceux qui partent actuellement à la retraite.

Mais, dans les faits, ceux qui ont fait de longues études et qui ont commencé à travailler tardivement, auront du mal à accumuler le nombre de trimestres requis et risquent de voir leur pension fondre. La faute au mécanisme de la décote .

En effet, à l'Arrco et sur la tranche B de l'Agirc, le taux de liquidation est calculé en fonction de la durée d'assurance. A savoir, 4 trimestres perdus entraînent 4% de moins sur sa pension complémentaire, qui représente souvent la part la plus importante des pensions des cadres. A titre d'exemple, un cadre rémunéré 66.400 euros en fin de carrière peut au mieux espérer toucher 32.074 euros (dont seulement 18.565 euros pour le régime complémentaire).

Le cadre sup' à 120.000 euros par an tombera à 40.504 euros (dont 24.669 euros pour l'Agirc et l'Arrco), le cadre dirigeant à 400.000 euros ne gagnera plus que 91.440 euros (dont 83.264 euros pour l'Agirc et l'Arrco).

Pour le médecin, l'avocat, les calculs ne sont pas plus réjouissants. Le taux de remplacement ne dépasse pas 29%, et leur revenu annuel atteint difficilement 25.774 euros.

Même avec un revenu d'activité de 67.200 euros, le consultant, lui, s'en tire péniblement avec une retraite de 12.956 euros et il devra travailler deux ans et demi en plus s'il veut toucher sa pension à taux plein.

Seuls les employés sont épargnés, à condition qu'ils aient commencé à travailler à 18 ans. D'où l'importance de penser à mettre une stratégie de fin de carrière pour préparer ses vieux jours longtemps à l'avance.

Depuis le 1er juillet 2012, les caisses de retraite proposent des bilans personnalisés aux assurés âgés de 45 ans et plus qui en font la demande. Utile pour faire un point et préparer l'avenir en toutes connaissances de causes.

humour

Quelle retraite si vous avez 47, 48 ou 49 ans ?

La réforme n'aura qu'un impact limité sur ces générations nées entre 1964 et 1966.

A moins que les régimes complémentaires soient drastiquement réformés. Ouf !

Même avec la réforme, ceux nés entre 1964, 1965 et 1966 devront cotiser seulement 3 trimestres de plus que leurs aînés qui partent actuellement en retraite.

Il ne manquera donc que 4 trimestres à un cadre qui a commencé à travailler à 21 ans, ce qui lui permet de s'en tirer avec un taux de remplacement honorable à 49%.

"Attention, il pourrait cependant être impactés par une réforme des régimes complémentaires, notamment la fermeture de l'AGFF", prévient Marc Darnault d'Optimaretraite.

Cette structure qui finance les retraites complémentaires à taux plein durant les cinq années qui sépare l'âge légal (62 ans) de celui du taux plein (67 ans).

Des millions de salariés du privé perdraient définitivement jusqu'à 22% de leur pension dans les régimes complémentaires. La seule solution est alors d'anticiper les futures réformes en plaçant son argent dans une solide épargne retraite

humour

Quelle retraite si vous avez 50, 51 ou 52 ans ?

Ceux nés en 1961, 1962, 1963 peuvent souffler. Non seulement, la réforme actuelle les impacte peu, mais ils sont quasiment à l'abri de toutes les prochaines réformes des retraites.

Du moins sur leur régime de base. Pour un cadre ayant débuté sa carrière à 21 ans, il ne lui manquera que 4 trimestres et il touchera 49,70% de son salaire une fois à la retraite.

Pour les cadres dirigeants, ayant souvent étudié plus longtemps, le nombre de trimestres manquant est de 14 s'ils ont commencé à travailler à 24 ans.

Ils s'en tirent donc avec un taux de remplacement de 23,29% et une pension annuelle nette de 93.148 euros.

Pour le médecin, l'avocat ou le consultant, ils gagnent au mieux 28,9% de leur dernier revenu une fois à la retraite. "Mais leurs cotisations sont plafonnées ce qui leur permet de percevoir un salaire net plus élevé durant leur activité, rappelle Marc Darnault d'Optimaretraite.

Il leur est donc vivement conseillé d'investir dans l'épargne retraite." Pour éviter la décote due aux trimestres manquants, il leur est conseillé de garder un pécule pour racheter des trimestres au plus près de leur âge de départ à la retraite pour limiter les risques de réforme future.

Enfin, il faut étudier à la loupe tout changement significatif de carrière : obtention du statut cadre pour salarié qui peut dégrader leur niveau de pension, expatriation, création d'entreprise, etc. Un tournant à négocier au mieux à 10 ans de la retraite