aimer amis amitié amour ange animal animaux anniversaire article bébé belle bonne

Rubriques

>> Toutes les rubriques <<

· Abandon et maltraitance image (6098)

· Civilisations (216)

· Actualités (3313)

· Histoire drole (2213)

· Animaux rigolos (2999)

· Image duo et belles images (3685)

· Image message (2781)

· Santé (1083)

· Bonsoir..bonne nuit..bonne soiree (1959)

· Histoire vrai (animaux) (1904)

horrible ils n'ont vraiment aucune humanité ni de coeur je les déteste

Par Anonyme, le 01.08.2023

ça le fait chez moi

Par Anonyme, le 20.06.2023

bonjour

de passage sur votre blog , quoi de plus beau que l'imaginaire cela laisse libre court

a plein d'idé

Par béchard josé, le 12.06.2023

joli loup. joli texte dessous.

Par Anonyme, le 10.06.2023

mes sincère condoléance

Par Anonyme, le 14.05.2023

· Une Tribu Guaranis de la forêt amazonienne

· histoire drole

· joyeux anniversaire

· fumée

· combien

· dragon

· poux

· grande femme

· hola

· emmanuel beart

· pour ne pas avoir les seins qui tombent

· BERGER

· L’araignée Goliath

· fables

· fables

Statistiques

Date de création : 24.08.2008

Dernière mise à jour :

04.08.2023

96001 articles

Rechercher

a savoir

impots

Impôt sur le revenu 2014 : encore de nombreuses mesures défavorables aux ménages

Tous les services Pause fiscale ou pas, cette nouvelle année comporte encore son lot de nouveautés en ce qui concerne l'impôt sur le revenu.

Certaines mesures sont positives pour l'ensemble des ménages, à l'image de la réindexation du barème sur l'inflation. Mais d'autres vont affecter très lourdement certains foyers, comme les retraités ayant eu plus de 3 enfants, dont la prime va être fiscalisée, ou encore les salariés titulaires de contrats collectifs de complémentaires santé, qui vont devoir faire une croix sur une partie de leur avantage fiscal.

Petit récapitulatif des évolutions qui entrent en vigueur cette année.

> Un nouveau barème, réindexé sur l'inflation C'est l'une des très bonnes nouvelles pour les particuliers : le gel du barème de l'impôt sur le revenu, en vigueur depuis 2012, n'a pas été reconduit cette année. Ce barème, qui détermine à quel taux sont imposés les parts de revenus d'un ménage (de 0 à 45%), a été revalorisé de 0,8%, pour tenir compte de l'inflation. Concrètement, cela diminue la pression fiscale de tous les ménages : par exemple, ceux dont les revenus sont restés stables paieront moins d'impôt que l'an dernier, toutes choses égales par ailleurs (alors qu'ils en auraient payé autant en cas de gel), et ceux dont les revenus ont progressé de 0,8% en paieront autant (alors qu'ils auraient dû en payer plus autrement). Le coût de cette mesure est évalué à 700 millions d'euros par Bercy.

> La "décote" revalorisée pour épargner les ménages les plus modestes Afin de compenser les deux ans de gel du barème de l'impôt sur le revenu, le gouvernement a aussi décidé de revaloriser de 5,8% (soit 5% en plus de l'inflation) la "décote", un mécanisme complexe qui permet d'alléger voire d'effacer l'impôt dû par les ménages les plus modestes. Cela va notamment faire grimper les seuils à partir desquels les ménages deviennent imposables. Par exemple, un célibataire sans enfant ne le sera pas s'il déclare un revenu annuel inférieur à 13.725 euros. Environ 230.000 ménages ne seront ainsi pas imposés cette année, alors qu'ils l'auraient été sans cette revalorisation de la décote, selon le rapport du député Christian Eckert sur la loi de Finances pour 2014. En ajoutant les 6,82 millions de foyers qui bénéficieront d'une réduction de leur imposition, la mesure devrait profiter, au total, à 7,05 millions de contribuables. Son coût est évalué à 193 millions d'euros.

> Les plafonds d'exonération d'impôts locaux et de prélèvement sociaux relevés Actuellement, les ménages les plus modestes peuvent être exonérés de certaines taxes (notamment la taxe foncière, la taxe d'habitation, la contribution à l'audiovisuel public, la CSG et la CRDS), si leurs revenus ne dépassent pas un certain niveau. Les députés ont décidé de revaloriser ces seuils de revenus de 4% en 2014, soit bien plus que l'inflation. Le coût pour l'Etat est estimé à 450 millions d’euros, dont 270 millions d’euros en 2014 au titre des impôts locaux et 180 millions d’euros en 2015 pour les prélèvements sociaux.

tout ce qui change en ce 1er janvier

Nouvelle carte d’identité, tabac et timbres plus chers : tout ce qui change en ce 1er janvier 2014

Le journal du jour à partir de 0.79 €

Augmentation du Smic, hausse de la TVA, tabac et timbres plus chers, validité de la carte d’identité plus longue :voici les principaux changements qui entrent en vigueur ce 1er janvier.

Dans la restauration, le taux intermédiaire passe de 7% à 10%.

SMIC

Il passe de 9,43 à 9,53 euros brut de l’heure (+1,1%). En net pour un temps plein, le gain est de 12 euros environ par mois.

RETRAITE

Les pensions complémentaires du privé (Agirc et Arrco) seront versées chaque mois et non plus chaque trimestre. Les cotisations acquittées par les entreprises et les salariés, augmentent, ainsi que celles du régime général de base. Les majorations de pension des retraités ayant eu au moins trois enfants sont désormais soumises à l’impôt.

TVA Le taux normal passe de 19,6% à 20%, le taux intermédiaire de 7% à 10% (hôtellerie, restauration, transports ...). Pas de changement pour le taux réduit (5,5%).

Pour les tickets de cinéma, la TVA baisse de 7 à 5,5%, comme les livres et les spectacles vivants.

Pour les centres équestres, elle augmente de 7 à 20% pour se conformer à la réglementation européenne.

Par ailleurs, une taxe sur les boissons énergisantes (1 euro par litre) entre en vigueur.

QUOTIENT FAMILIAL

Le plafond de ce dispositif réduisant l’impôt des familles en fonction du nombre d’enfants et des revenus baisse de 2 000 à 1 500 euros par demi-part.

RSA

Le revenu de solidarité active « socle » augmente de 1,3% à 499 euros pour une personne seule, 749 euros avec un enfant.

PRESTATIONS FAMILIALES

Les plafonds d’attribution pour les prestations familiales (allocation rentrée scolaire, prestation d’accueil du jeune enfant...) augmentent de 1,9%.

FONCTIONNAIRES

Abrogation de la journée de carence, non indemnisée en cas d’arrêt maladie. En outre, les fonctionnaires les moins bien payés (catégorie C, 47% des agents) bénéficient d’un coup de pouce (au 1er février) de 4,6 euros à quelque 46 euros mensuels.

EMPLOI

La durée minimale des temps partiels passe à 24 heures hebdomadaires (pour les contrats en cours, les entreprises ont jusqu’au 1er janvier 2016 pour se conformer).

EMPLOI/UE

Les Bulgares et Roumains sont désormais libres de venir travailler en France, au nom du principe de la libre circulation des travailleurs européens. Ces deux pays sont membres de l’UE depuis 2007.

TIMBRE

Les plus courants vont coûter 3 centimes de plus. La lettre verte passe à 0,61 euro et la lettre prioritaire à 0,66 euro.

TABAC

A partir du 13 janvier, le paquet de cigarettes augmente de 20 centimes, portant le plus onéreux à 7 euros. Le tabac à rouler grimpe de 50 centimes.

ÉNERGIE

Les factures d’électricité devraient augmenter d’environ 2%, en raison d’une hausse de la Contribution au service public de l’électricité (CSPE), une taxe sur la facture d’électricité. En outre, les tarifs TTC de l’énergie vont répercuter les variations de TVA. Le gaz et l’électricité passent ainsi de 19,6 à 20%. Les abonnements restent au taux de 5,5%.

ENVIRONNEMENT

Chacun pourra faire mesurer l’exposition aux ondes électromagnétiques dans les habitations et lieux publics. Il suffira d’en faire la demande à l’Agence nationale des fréquences.

TRANSPORTS EN COMMUN

Les tarifs sont majorés de 3% en Ile-de-France. Deux exceptions: le ticket à l’unité reste à 1,70 euro et le pass mensuel Navigo des zones 1-5 est maintenu à 113,20 euros.

POLICE

Policiers et gendarmes disposent d’un nouveau code de déontologie, qui préconise le vouvoiement, encadre les contrôles d’identité, la palpation des suspects, et prévoit que les forces de l’ordre portent sur leur uniforme un numéro permettant de les identifier.

CARTE D’IDENTITÉ

Sa validité passe de 10 à 15 ans, sauf pour les mineurs. JUSTICE Suppression du timbre fiscal à 35 euros. Depuis octobre 2011, il devait être acquitté par tout justiciable (sauf les éligibles à l’aide juridictionnelle) désirant saisir la justice pour un problème civil, commercial, prud’homal, social, rural ou la justice administrative.

JEUX

C’est désormais la chaîne privée TF1, et non plus France 2, qui retransmet les tirages du Loto (en direct) et d’Euro Millions (en différé).

réformes

La réforme des retraites a été définitivement adoptée mercredi 18 décembre à l'Assemblée nationale.

Elle permettra, selon le gouvernement, d'assurer l'équilibre du système de retraite d'ici à 2020.

Au terme du processus législatif, francetv info revient sur qui va changer dans le calcul de votre retraite.

Un allongement de la durée de cotisation Le principe :

Pour toucher une retraite à taux plein, l'allongement sera progressif :

un trimestre tous les trois ans à partir de la génération 1958. L'âge légal de départ reste fixé à 62 ans et l'âge pour bénéficier d'une retraite à taux plein, quelle que soit la durée de cotisation, demeure à 67 ans.

Mais l'allongement de la durée de cotisation revient à repousser l'âge effectif de départ (celui auquel on part vraiment à la retraite, à différencier de l'âge légal) puisqu'il faudra cotiser plus longtemps et donc travailler plus longtemps.

Dans les faits :

Si vous êtes un homme né en 1960, et que vous avez commencé à travailler à l'âge de 23 ans, vous pourrez partir avec une retraite à taux plein à 65 ans et trois mois.

Les personnes nées après 1973 devront cotiser 43 ans pour pouvoir partir avec une retraite à taux plein.

Ainsi si vous êtes né en 1980 et que vous aussi vous avez commencé à travailler à 23 ans, vous pourrez bénéficier d'une retraite à taux plain à 66 ans et 6 mois.

Il reste possible de prendre sa retraite à 62 ans, mais au risque de subir une réduction de sa pension. Une calculette en ligne est à votre disposition pour faire votre propre calcul. Une hausse des cotisations

La mesure :

Tout le monde est concerné, des salariés aux entreprises en passant par les retraités. Les cotisations des actifs seront augmentées de 0,15 point pour les actifs et les employeurs en 2014, puis 0,05 pour les trois années suivantes. Ce qui fera, au total, une augmentation de 0,3 point en 2017.

Pour les entreprises, les cotisations vieillesse vont progresser au même rythme mais seront compensées par une diminution des cotisations familiales, comme s'y est engagé le gouvernement. Les retraités sont aussi mis à contribution. Leurs pensions seront gelées six mois, leur revalorisation n'aura lieu qu'au 1er octobre, contre le 1er avril habituellement.

Cette disposition ne concerne pas les bénéficiaires du minimum vieillesse, qui sera revalorisé deux fois en 2014, au 1er avril et au 1er octobre. Les petites retraites (en dessous de 967 euros) bénéficieront en outre d'une aide supplémentaire de 50 euros pour leur complémentaire santé.

Dans les faits :

Concrètement, la hausse de 0,3 point se traduira pour un salarié touchant le Smic par une perte de 4,50 euros par mois. Pour ce même salarié, il en coûtera 2,15 euros par mois. Pour les retraités, le gel de six mois devrait se traduire par un manque à gagner d’environ 100 euros pour un cadre retraité percevant une pension nette de 3 000 euros par mois, selon Les Echos.La création d'un compte pénibilité

Le principe :

A partir du 1er janvier 2015, tout salarié ayant été exposé à l'un des dix critères de pénibilité (bruit, travail de nuit, etc.) pourra cumuler des points en fonction du temps passé dans cette situation. Ces points seront inscrits sur un compte pénibilité et pourront ensuite être transformés pour permettre au salarié de se former pour se reconvertir, de travailler à temps partiel ou de partir plus tôt à la retraite.

Dans les faits :

Chaque trimestre d'exposition à un des dix critères ajoute un point au compte, ou deux points en cas d'exposition à plusieurs facteurs, selon le ministère de la Santé, et chaque tranche de 10 points rapporte un trimestre. Pour ceux qui sont aujourd'hui tout proches de la retraite, ils bénéficieront d'un doublement de leurs points.

Des majorations de pensions désormais imposables Le principe :

La majoration de pension de 10% accordée aux parents ayant eu au moins trois enfants était exonérée jusque-là. Elle sera désormais soumises à l'impôt.

Dans les faits :

En l’état, la fiscalisation de cette prime n’aura aucun impact pour les quelque 40% de retraités non-imposables. Selon le gouvernement, l’effet sera de 15 euros d’impôt en plus par mois, pour un couple percevant chacun 1 400 euros de pension.

Il sera encore plus important pour les retraités aisés (la hausse d’impôt étant directement proportionnelle à leur taux marginal d’imposition), note le magazine Capital.

Pour un couple de retraités modeste, et qui paye aujourd'hui 1 152 euros d’impôt à l'année, une augmentation de 343 euros est à prévoir pour 2014, a calculé Capital.Le financement des retraites résolu ?

Le principe :

Toutes les mesures doivent rapporter 7,3 milliards en 2020 et ont pour objectif de combler le déficit du régime général. Dans les faits : Mais c'est encore insuffisant car avec tous les régimes confondus, le déficit s'élèvera à 20 milliards, selon le Conseil d'orientation des retraites (COR).

D'autre part, les prévisions sur lesquelles se basent la réforme sont très optimistes au regard du contexte économique actuel, notamment avec un taux de chômage estimé entre 4,5% et 7% à terme, alors que celui-ci peine à descendre en dessous de 10,5% actuellement. Cette réforme des retraites ne sera donc pas la dernière.

Réforme des retraites : à quel âge partirez-vous

Présenté en conseil des Ministres, le 18 septembre, le projet de réforme des retraites devrait être voté par le Parlement d'ici la fin de l'automne, pour s'appliquer dès le 1er janvier 2014. Quel sera son impact sur votre future pension ? A quel âge pourrez-vous décrocher si vous voulez toucher une retraite à taux plein ? Réponse métier par métier, génération par génération.

Non, la réforme des retraites ne sera pas indolore. En augmentant le nombre de trimestre – à raison d'un trimestre tous les trois ans à compter de 2020 – les pensions des futurs retraités vont bel et bien baisser. Pour savoir qui sera le plus affecté par cette cinquième réforme des retraites, Capital.fr a demandé au cabinet Optimaretraite de mesurer son impact pour chaque génération, dans neuf régimes différents (employés, cadres, cadres supérieurs, cadres dirigeants, consultant, avocats, médecins, commerçants, fonctionnaires) avec des niveaux de salaires et d'études variés. Pour établir ces comparaisons, nous sommes partis sur le principe que nous prendrons tous notre retraite à l'âge légal de 62 ans, ce qui mettra en avant le nombre de trimestres manquants et vous permettra ainsi de savoir combien de temps il vous faudra travailler en plus pour toucher une retraite à taux plein.

Le résultat est sans appel : les pensions des futures retraités vont baisser. Les employés et les fonctionnaires seront relativement épargnés quel que soit leur âge. Ils toucheront respectivement 65,13% et au pire 60,10% de leur dernier salaire lorsqu'ils prendront leur retraite. "Les employés ont généralement commencé tôt et sont donc peu impactés par un allongement de la durée de cotisation", commente Marc Darnault d'Optimaretraite.

Coup de massue en revanche pour les cadres qui empocheront chaque mois moins de la moitié de leur dernier revenu. "Comme ils sont entrés plus tard dans la vie active, ils subissent de plein fouet la décote appliquée, au nombre de trimestres manquants", explique cet expert. A titre d'exemple, il manquera 19 trimestres à un cadre dirigeant âgé de 40 ans aujourd'hui, s'il a commencé à travailler à 24 ans (hors jobs étudiant). Cela signifie qu'il devra travailler près de 5 ans au-delà de l'âge légal de la retraite pour toucher une pension à taux plein, soit jusqu'à 67 ans. Même constat pour le consultant de la quarantaine qui a débuté sa carrière à 26 ans, il gagnera à peine un cinquième de ses honoraires une fois à la retraite, compte tenu de la décote appliquée pour les 12 trimestres de cotisation qu'ils lui manquent. Soit à peine 12.582 euros par an s'il gagne actuellement 67.200 euros net annuel.

Et pourtant, malgré ces efforts à consentir, il est fort à parier que cette réforme ne suffira pas. Car François Hollande n'a pas osé toucher aux sacro-saints avantages des régimes spéciaux de la RATP, d'EDF ou encore de la Banque de France. Trop politiquement sensibles. Il n'a pas non plus entrepris sur une réforme de fond en misant sur une retraite à la carte et un mécanisme par points comme en Suède. Trop compliqué et trop long d'aligner 35 régimes différents pour une réforme promise avant la fin de l'année.

Contrairement à Sarkozy qui avait augmenté l'âge légal de départ à la retraite, le gouvernement Ayrault s'est donc contenté de jouer sur la durée de cotisation. A savoir, cette dernière sera allongée d'un trimestre tous les 3 ans à partir de 2020 pour terminer à 43 ans de cotisations en 2035. Cet allongement entraîne mécaniquement une baisse des pensions de retraite à cause du mécanisme de la décote calculée en fonction du nombre de trimestres manquants.

Dans l'hypothèse où vous prendrez votre retraite à l'âge légal de 62 ans, voici le montant de la pension que vous toucherez (régime de base + complémentaire) et le nombre de trimestres qu'il pourrait vous manquer pour toucher une pension à taux plein, selon la profession que vous exercez et l'âge que vous avez actuellement :

Quelle retraite si vous avez 40 ans ou moins ?

Cotiser plus longtemps pour gagner moins, voici ce qui attend les jeunes générations, les moins gâtées par la réforme.

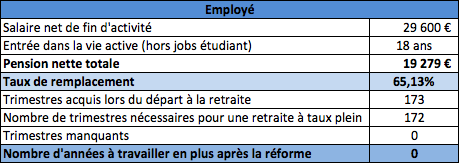

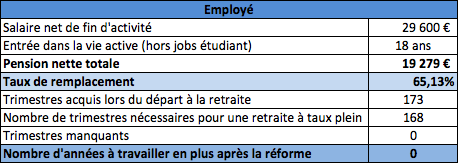

Un employé avec un salaire net en fin d'activité de 29.600 euros sera relativement épargné.

En effet, comme il a commencé à travailler à 18 ans, il aura accumulé plus de 172 trimestres de cotisation. Il peut donc espérer partir à la retraite à taux plein dès 62 ans, tout en touchant un peu plus de 65% de son dernier salaire.

Soit environ 1.600 euros net mensuels. Les fonctionnaires s'en tirent aussi plutôt bien, avec un taux de remplacement estimé à 60,10% s'il prend sa retraite à 62 ans.

Et ce, même s'il part avant d'avoir acquis les 172 trimestres nécessaires pour toucher sa pension à taux plein.

Un cadre qui gagne 66.400 euros par an et est entré dans la vie active à 21 ans peut espérer gagner près de 47% de son dernier salaire.

Soit près de 2.597 euros par mois rien que pour le régime de base. Il lui manquera 8 trimestres de cotisation et devra donc travailler deux années de plus pour partir à taux plein.

Sans surprise, ceux qui étudient le plus longtemps et qui gagnent le plus sont les moins bien lotis. Ainsi, les cadres dirigeants toucheront seulement 22,44% de leur dernier une fois à la retraite.

En étant entré dans la vie active à 24 ans, il leur manquera en effet 19 trimestres de cotisation, ce qui, par le mécanisme de la décote , plombera leur future pension.

La sanction est encore plus sévère pour les consultants, qui ne toucheront que 18,72% de leur dernier revenu, à savoir seulement 1.048,50 euros mensuels.

Même sanction pour les médecins et les avocats qui ont commencé à travailler tard. Il est vrai que les indépendants acquittent d'une manière générale moins de charges sociales que les salariés.

Ceci explique en partie les faibles pensions qu'ils auront à la retraite, en contrepartie, ils perçoivent pour un même budget de rémunération, un revenu net plus important que les salariés.

Il est donc fondamental pour eux d'utiliser une partie de ce gain pour mettre en place plus tôt une cotisation dans un régime supplémentaire par capitalisation comme les contrats Madelin ( ici notre comparateur de contrats Madelin ).

Et ce n'est pas l'aide au rachat de trimestres pour années d'études, qui devraient les aider à mieux digérer les efforts qu'ils vont devoir concéder. "C'est un placement totalement hypothétique à cet âge", alerte Marc Darnault, consultant du cabinet Optimaretraite. Un point étonnant, toutefois, note cet expert : "le projet loi stipule que, pour les assurés nés après 1973, la durée d'assurance requise restera à 43 ans".

Mais les jeunes ne sont pas dupes, ils le savent bien : la réforme Hollande n'est pas la première, ni la dernière. Bien d'autres tours de vis les attendent d'ici leur retraite à l'horizon 2050.

Quelle retraite si vous avez 41, 42 ou 43 ans ?

Leur projet de retraite reste hypothétique et ce n'est pas cette réforme qui va les rassurer. D'autant que partir sans décote tiendra de l'exploit pour tous ceux qui ont fait des études.

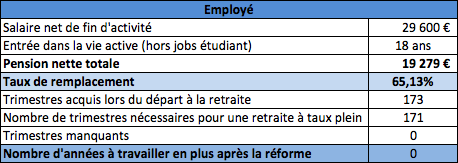

Pas trop de dégâts pour les employés, qui ont souvent débuté leur carrière à 18 ans et parviendront aisément à accumuler 171 trimestres requis pour toucher une pension à taux plein.

D'après nos simulations, leur pension ne tombera jamais sous la barre des 65% de leur dernier salaire net.

Pour les commerçants, c'est plus compliqué. Même s'ils ont commencé à travailler à 19 ans, ont travaillé les 171 trimestres requis, ils toucheront au mieux 40,57% de leur dernier revenu.

Soit 13.389 euros pour leur pension nette totale contre 33.000 euros en fin d'activité. Pour les cadres, la potion est encore plus amère : la décote appliquée au regard des trimestres manquants à l'appel (près de 13 trimestres en moyenne) se traduira par une pension équivalente au mieux à 47,61% de leur dernier salaire, au pire à 22,65% pour un cadre dirigeant.

"Il perdent entre 5 et 10 points par rapport au calcul actuel dans le régime de base, commente Marc Darnault d'Optimaretraite. Mais ils risquent de voir fondre leur retraite complémentaire".

En effet, à l'Arrco et sur la tranche B de l'Agirc, le taux de liquidation est calculé en fonction de la durée d'assurance.

A savoir, 4 trimestres perdus entraînent au minimum 4% de moins sur sa pension complémentaire. Résultat : ils devront travailler jusqu'à plus de 4 ans au-delà de l'âge légal (soit jusqu'à 66 ans) s'ils veulent percevoir une retraite à taux plein.

Pour les professions libérales, les estimations ne sont guère plus réjouissantes. Le médecin ne gagnera à peine plus d'un quart de son dernier revenu net d'activité, l'avocat et le consultant moins d'un cinquième.

A moins qu'ils ne décident de travailler au-delà de l'âge légal de la retraite, à savoir entre un peu moins d'un an et 3 ans et demi en plus. Ceux qui touchent de gros salaires ont donc intérêt à placer très tôt leur argent dans des produits d'épargne retraite.

Comme les cotisations sociales sont plafonnées (par exemple, 8 plafonds de la sécurité de sociale pour les cadres), leur salaire net est plus élevé, ce qui leur permet aisément d'épargner", relativise Marc Darnault. L'idée : prévoir ses vieux jours le plus tôt possible pour anticiper cette chute de revenus.

Quelle retraite si vous avez 44, 45 ou 46 ans ?

Pour les générations nées entre 1967 et 1969, c'est la douche froide. En particulier pour les cadres et les professions indépendantes, avocats, médecins.

Partir sans décote tiendra de l'exploit pour tous ceux qui ont fait des études.

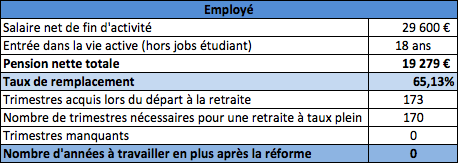

Ceux qui sont nés en 1967, 1968 ou 1969 devront en effet travailler 170 trimestres pour toucher une pension à taux plein. A priori faisable, puisque cela ne représente qu'une année de cotisations en plus par rapport à ceux qui partent actuellement à la retraite.

Mais, dans les faits, ceux qui ont fait de longues études et qui ont commencé à travailler tardivement, auront du mal à accumuler le nombre de trimestres requis et risquent de voir leur pension fondre. La faute au mécanisme de la décote .

En effet, à l'Arrco et sur la tranche B de l'Agirc, le taux de liquidation est calculé en fonction de la durée d'assurance. A savoir, 4 trimestres perdus entraînent 4% de moins sur sa pension complémentaire, qui représente souvent la part la plus importante des pensions des cadres. A titre d'exemple, un cadre rémunéré 66.400 euros en fin de carrière peut au mieux espérer toucher 32.074 euros (dont seulement 18.565 euros pour le régime complémentaire).

Le cadre sup' à 120.000 euros par an tombera à 40.504 euros (dont 24.669 euros pour l'Agirc et l'Arrco), le cadre dirigeant à 400.000 euros ne gagnera plus que 91.440 euros (dont 83.264 euros pour l'Agirc et l'Arrco).

Pour le médecin, l'avocat, les calculs ne sont pas plus réjouissants. Le taux de remplacement ne dépasse pas 29%, et leur revenu annuel atteint difficilement 25.774 euros.

Même avec un revenu d'activité de 67.200 euros, le consultant, lui, s'en tire péniblement avec une retraite de 12.956 euros et il devra travailler deux ans et demi en plus s'il veut toucher sa pension à taux plein.

Seuls les employés sont épargnés, à condition qu'ils aient commencé à travailler à 18 ans. D'où l'importance de penser à mettre une stratégie de fin de carrière pour préparer ses vieux jours longtemps à l'avance.

Depuis le 1er juillet 2012, les caisses de retraite proposent des bilans personnalisés aux assurés âgés de 45 ans et plus qui en font la demande. Utile pour faire un point et préparer l'avenir en toutes connaissances de causes.

Quelle retraite si vous avez 47, 48 ou 49 ans ?

La réforme n'aura qu'un impact limité sur ces générations nées entre 1964 et 1966.

A moins que les régimes complémentaires soient drastiquement réformés. Ouf !

Même avec la réforme, ceux nés entre 1964, 1965 et 1966 devront cotiser seulement 3 trimestres de plus que leurs aînés qui partent actuellement en retraite.

Il ne manquera donc que 4 trimestres à un cadre qui a commencé à travailler à 21 ans, ce qui lui permet de s'en tirer avec un taux de remplacement honorable à 49%.

"Attention, il pourrait cependant être impactés par une réforme des régimes complémentaires, notamment la fermeture de l'AGFF", prévient Marc Darnault d'Optimaretraite.

Cette structure qui finance les retraites complémentaires à taux plein durant les cinq années qui sépare l'âge légal (62 ans) de celui du taux plein (67 ans).

Des millions de salariés du privé perdraient définitivement jusqu'à 22% de leur pension dans les régimes complémentaires. La seule solution est alors d'anticiper les futures réformes en plaçant son argent dans une solide épargne retraite

Quelle retraite si vous avez 50, 51 ou 52 ans ?

Ceux nés en 1961, 1962, 1963 peuvent souffler. Non seulement, la réforme actuelle les impacte peu, mais ils sont quasiment à l'abri de toutes les prochaines réformes des retraites.

Du moins sur leur régime de base. Pour un cadre ayant débuté sa carrière à 21 ans, il ne lui manquera que 4 trimestres et il touchera 49,70% de son salaire une fois à la retraite.

Pour les cadres dirigeants, ayant souvent étudié plus longtemps, le nombre de trimestres manquant est de 14 s'ils ont commencé à travailler à 24 ans.

Ils s'en tirent donc avec un taux de remplacement de 23,29% et une pension annuelle nette de 93.148 euros.

Pour le médecin, l'avocat ou le consultant, ils gagnent au mieux 28,9% de leur dernier revenu une fois à la retraite. "Mais leurs cotisations sont plafonnées ce qui leur permet de percevoir un salaire net plus élevé durant leur activité, rappelle Marc Darnault d'Optimaretraite.

Il leur est donc vivement conseillé d'investir dans l'épargne retraite." Pour éviter la décote due aux trimestres manquants, il leur est conseillé de garder un pécule pour racheter des trimestres au plus près de leur âge de départ à la retraite pour limiter les risques de réforme future.

Enfin, il faut étudier à la loupe tout changement significatif de carrière : obtention du statut cadre pour salarié qui peut dégrader leur niveau de pension, expatriation, création d'entreprise, etc. Un tournant à négocier au mieux à 10 ans de la retraite

Quelle retraite si vous avez 56, 57 ou 58 ans ?

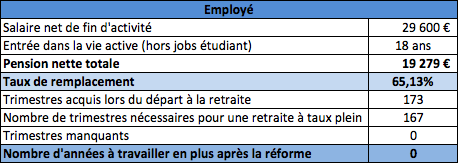

A dix ou quinze ans de la retraite, ces quinquagénaires nés entre 1958 et 1960 passent entre les gouttes.

A condition de bien négocier sa fin de carrière. Attention à bien vérifier votre "estimation effective globale" envoyée par votre caisse de retraite l'année de votre 55ème anniversaire.

Ce document s'appuie sur les règles de calcul en vigueur au moment du calcul.

Le chiffrage risque donc d'être surévalué. Vous devrez en effet avoir cotisé 167 trimestres pour toucher une retraite à temps plein.

Il risque donc de vous manquer des trimestres au moment de l'âge légal de départ à la retraite, à savoir 62 ans à partir de 2017, pour toucher une pension à taux plein.

Le cadre sup' qui gagne 120.000 euros par an et a commencé à travailler à 22 ans ne percevra que 35,17% de son dernier salaire, compte tenu des 9 trimestres qu'il lui manque pour toucher une pension à taux plein.

Pour ceux qui ne veulent pas travailler deux ans supplémentaires, il est vivement recommandé, à cet âge-là, d'étudier le rachat de trimestres, préconise Marc Darnault, expert du cabinet Optimaretraite

Par ailleurs, si vous êtes quitté votre entreprise et envisagé une reconversion professionnelle, mieux vaut choisir le bon statut. Par exemple, si vous montez votre entreprise, étudiez le portage salarial

Dans certains cas, ce statut vous permettra de préserver vos droits au chômage en cas de loupé, tout en validant des trimestres quoi qu'il arrive. Pour vous en assurer, n'hésitez pas à questionner par écrit Pôle emploi. Pas question de lancer à l'aveuglette et de gâcher le peu de trimestres qu'ils vous manquent.